En falsk faktura är sällan sofistikerad. Den fungerar därför att den ser tillräckligt vardaglig ut för att slinka igenom, men tillräckligt brådskande ut för att du ska vilja lösa den direkt. I den här artikeln går jag igenom hur bluffakturor brukar vara upplagda, hur du känner igen dem, vad du gör de första minuterna och hur du bygger ett bättre skydd i ekonomi- och it-flödet.

Det här behöver du veta för att stoppa en falsk faktura i tid

- De flesta upplägg bygger på tidspress, otydliga avtal och små avvikelser som känns enklare att ignorera än att utreda.

- Kontrollera alltid mot beställning, leverans och godkänd leverantör innan du betalar.

- Bestrid skriftligt direkt om du inte känner igen kravet och spara allt underlag.

- Har pengar redan gått iväg ska banken kontaktas omedelbart, samtidigt som du dokumenterar och anmäler.

- För företag gör leverantörsregister, attestflöde och bankkontroll större skillnad än enstaka ad hoc-insatser.

Vad en bluffaktura är och varför den fungerar

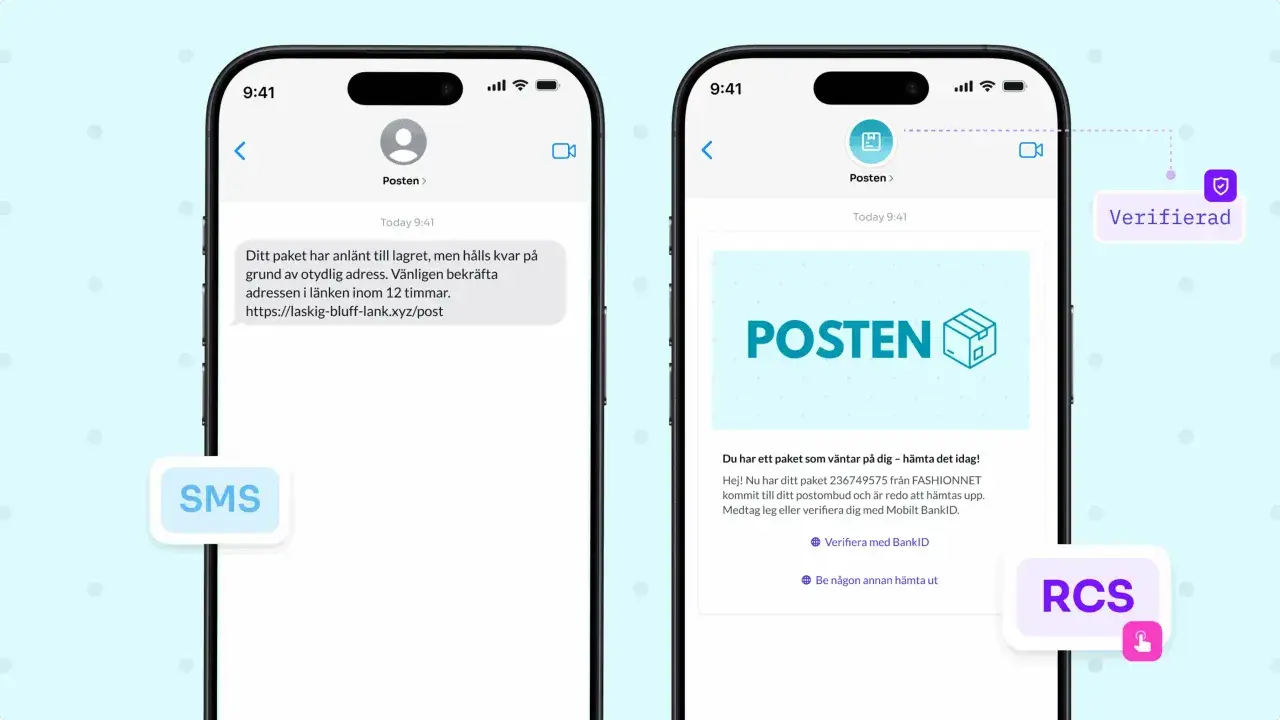

Jag brukar dela in fakturabedrägeri i tre ganska vanliga lägen. Först har du den helt påhittade fakturan, där mottagaren aldrig har beställt något alls. Sedan finns varianten där bedragaren påstår att ett samtal, ett klick eller ett muntligt ja räcker som avtal. Till sist finns utskicket som egentligen är ett erbjudande men som är formulerat så att det ser ut som en betalningsavi.

Det gemensamma är inte tekniken utan psykologin: osäkerhet, tidspress och vardagsrutiner. Många betalar inte för att de tror på fakturan, utan för att de vill bli av med den. Det är precis därför den här typen av bedrägeri fortsätter att fungera även när mottagaren är försiktig i andra delar av livet.

Skatteverket har också pekat på att kriminella använder företag som brottsverktyg, och i ett nyligt arbete uppgav myndigheten att 534 miljoner kronor stoppades kopplat till sådana upplägg. Min slutsats är enkel: om ett krav kan passera obemärkt genom ett stressat ekonomiflöde, då har bedragaren redan vunnit halva matchen. Det leder vidare till nästa fråga, nämligen hur du faktiskt ser att något är fel.

Så känner du igen varningssignalerna

Det går sällan att avslöja en falsk faktura på en enda detalj. Det jag letar efter är ett mönster som inte hänger ihop med verkligheten runt företaget eller inköpet. En äkta faktura ska gå att koppla till en beställning, en leverans eller ett tydligt avtal. Om den kopplingen saknas behöver den stoppas, även om själva dokumentet ser proffsigt ut.

| Varningssignal | Vad det ofta betyder | Min kontroll |

|---|---|---|

| Avsändare som inte finns i leverantörsregistret | Okänd eller obehörig leverantör | Stoppa betalningen och verifiera via en känd kontaktväg |

| Brådska, hot om inkasso eller otydliga följder | Press att betala utan granskning | Begär skriftligt underlag innan något händer |

| Nytt bankkonto, nytt OCR-nummer eller ändrad betalningsinfo | Möjlig kapning av betalningsuppgifter | Jämför mot tidigare fakturor och godkänn ändringen separat |

| Språkfel, märklig formulering eller blandade språk | Automatiserat eller slarvigt utskick | Granska extra noga och kontrollera avtal |

| Faktura utan order, leverans eller attestspår | Betalningskrav utan affärshändelse | Matcha mot inköp, mottagning och attest innan beslut |

Det är inte alltid designen som avslöjar bedrägeriet. Ofta är det i stället en liten friktion, till exempel ett konto som inte stämmer, en kontakt som bara finns i fakturan eller en affär som ingen i organisationen känner igen. När flera små saker skaver samtidigt är det klokt att stanna upp. Nästa steg är vad du gör direkt, innan någon hinner trycka på betala.

Vad du ska göra de första 30 minuterna

Om fakturan ser fel ut gör jag tre saker direkt: stoppar betalningen, säkra underlaget och verifierar avsändaren via en känd kontaktväg. Det låter enkelt, men just enkelheten är poängen. Ju fler som börjar tolka, diskutera och "ta det senare", desto större blir risken att någon råkar godkänna kravet av slentrian.

- Betala inte innan du har verifierat avsändaren och affären.

- Spara fakturan, kuvertet om den kom per post, mejlhuvuden, bilagor och skärmdumpar.

- Anteckna fakturanummer, datum, belopp, OCR, bankgiro och vilken kanal den kom via.

- Kontrollera mot inköp, avtal, leverans och attestflöde.

- Ring tillbaka via ett nummer du redan har sparat, inte numret på fakturan.

Om betalning redan har gått iväg ska banken kontaktas direkt. Ju snabbare du agerar, desto bättre är chansen att någon del av transaktionen kan stoppas eller åtminstone följas upp. Om utskicket kom via mejl med bilaga eller länk vill jag också att it-supporten tittar först. Ett klick i fel fil kan förvandla ett fakturabedrägeri till ett bredare säkerhetsproblem.

Bestrid rätt och anmäl utan att försvaga ditt läge

Här blir många osäkra och väntar för länge. Polisen rekommenderar att du gör en polisanmälan och bestrider fakturan så snart som möjligt; om brottet pågår ringer du 112, annars 114 14 eller besöker en polisstation. Poängen är att du ska skapa en spårbar kedja från första minut, inte hoppas att avsändaren ska "rätta sig själv".Konsumentverket gör en viktig skillnad: om du inte har köpt något från företaget är du inte betalningsskyldig, men du ska meddela skriftligt att du inte tänker betala. Har du faktiskt köpt något men fakturan är fel, ska du reklamera och bestrida den del som är fel. Jag ser fortfarande att många försöker lösa sådant muntligt. Det är svagare än det känns, särskilt när ärendet senare hamnar hos inkasso eller vidare mot Kronofogden.

- Fakturanummer och datum.

- Kort förklaring till varför du bestrider betalningsansvar.

- En tydlig begäran om underlag om avsändaren påstår att du beställt något.

Skicka bestridandet skriftligt, helst så att du kan bevisa att det nådde mottagaren. Rekommenderat brev eller e-post med läskvitto är bättre än ett vanligt samtal, eftersom du behöver en tydlig tidslinje om ärendet drar ut på tiden. Spara allt, även svar som verkar otydliga eller aggressiva. Den som har ordning på bevisningen står betydligt starkare än den som bara har "en känsla" av att något är fel.

Så bygger företag ett bättre skydd i ekonomi och it

För företag är det nästan alltid billigare att bygga ett enkelt men strikt kontrollflöde än att hantera konsekvenserna av ett felaktigt betalningsgodkännande. Jag brukar tänka i fyra lager: leverantörsdata, attest, avvikelsekontroll och spårbarhet. Det är där det praktiska skyddet faktiskt sitter, inte i någon enskild programvara.

| Skydd | Vad det stoppar | Begränsning |

|---|---|---|

| Godkänt leverantörsregister | Okända avsändare och påhittade leverantörer | Måste hållas uppdaterat och användas konsekvent |

| Tvåstegsattest | En ensam felbetalning | Hjälper inte om båda attesterande luras av samma underlag |

| 3-vägs-matchning mellan order, leverans och faktura | Fakturor utan verklig affärshändelse | Kräver disciplin i inköp och mottagning |

| Verifiering av ändrat bankkonto via känd kanal | Kapning av betalningsuppgifter | Måste vara obligatoriskt, inte frivilligt |

| AI-regler för avvikande belopp, dubbletter och nya mottagarkonton | Ovanliga mönster som människor missar | Fungerar bara om grunddatan är bra och någon faktiskt följer upp larmen |

Det viktiga är att tekniken inte ersätter rutinerna. Maskininlärning kan flagga mönster som ser konstiga ut, men den kan inte kompensera för ett dåligt leverantörsregister eller en ekonomiavdelning som betalar för att slippa konflikt. Jag ser samma sak om och om igen: när processerna är lösa blir även bra system tandlösa. När processerna är tydliga blir även enkla kontroller effektiva.

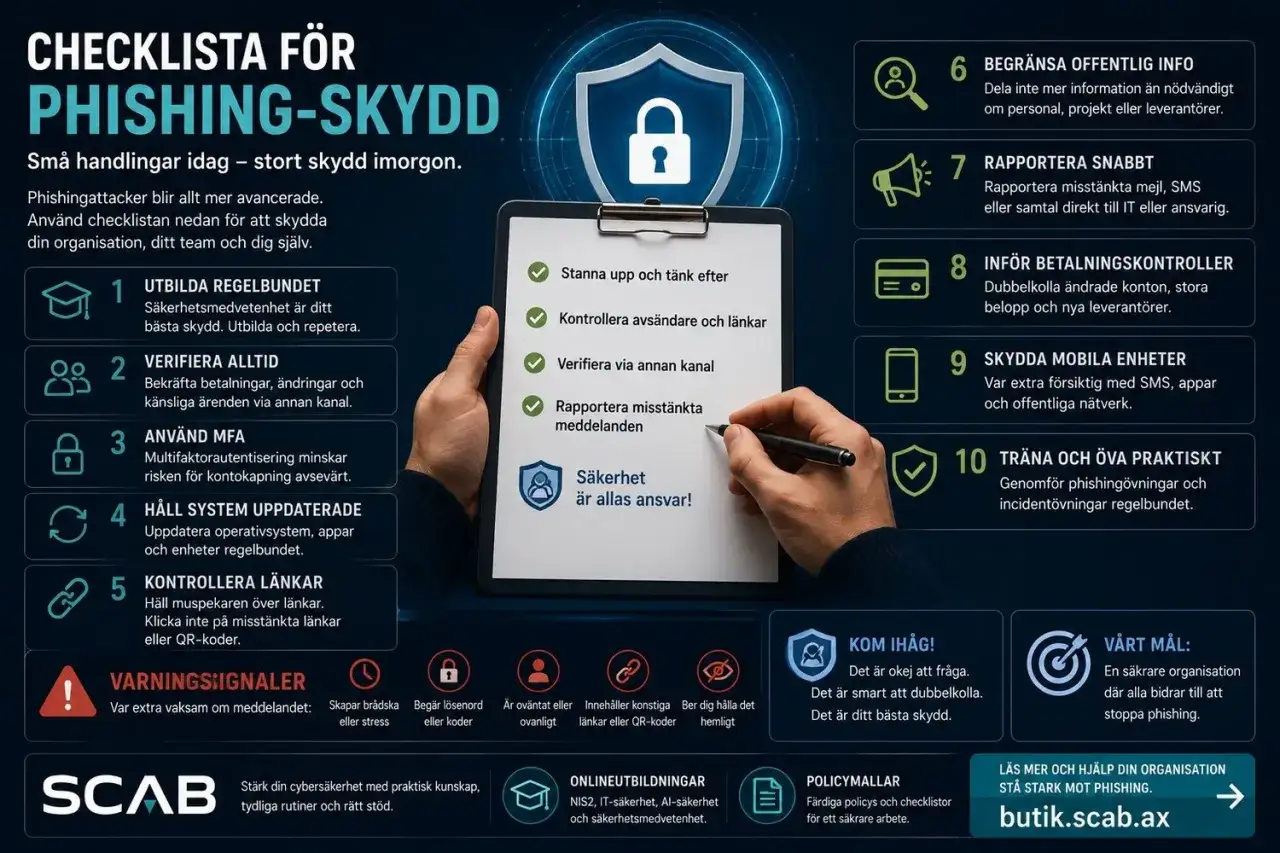

Tre regler som gör bluffakturor betydligt svårare att lyckas med

Om jag skulle sätta upp ett nytt flöde från noll skulle jag börja här:

- Ingen faktura betalas utan matchning mot godkänd leverantör och faktisk beställning.

- Varje ändring av bankkonto, OCR eller betalningsuppgifter verifieras i en separat, redan känd kanal.

- Varje okänd faktura bestrids samma dag och läggs i en mapp för bevisning, inte i en hög för "senare".

Det är inte spektakulärt, men det är just den typen av enkel disciplin som gör störst skillnad i vardagen. De flesta bluffakturor vinner inte på avancerad teknik, utan på att mottagaren är stressad, osäker eller van att släppa igenom små avvikelser. Tar du bort den friktionen blir upplägget snabbt mycket mindre lönsamt för bedragaren.